目標

晴耕雨読な生活を目指し、日々資産運用をしています。

ゴールとしては短期・中期・長期に分け、それぞれ以下のように設定しています。

短期目標 月収支をプラスにする

中期目標 20代で総資産1000万円

長期目標 30代で総資産3000万円

では、現在の総資産を見ていきましょう。

総資産 内訳

証券口座 965万円

楽天証券口座 ¥9,659,599円

今年上半期は大きな出費があり、楽天証券への入金を限定的にしていました。

下半期から(といっても今月から)は入金を再開しています。

入金時期を絞った理由はこちらに書いています。

入金時期:7月~12月→5万円、ボーナス月(6月・12月)→25万円。

銘柄の購入については毎月1日に、売買基準に則り実施しています。

売買基準についての記事はこちら。

私の資産の大半は証券口座です。ドル建ても多く、株価や為替に大きく影響されるのが特徴です。

預金口座(三井住友) 67万円

三井住友銀行口座 ¥676,680円

生活口座。家賃や光熱費、クレカ引落しなど普段利用しているメイン口座です。

普段からあまりお金を使わないので、毎月証券口座へ5万円入金しても月の収支がマイナスになることはまずありません。

預金口座(ゆうちょ) 50万円

ゆうちょ銀行口座 ¥500,950円

生活防衛口座です。

万が一のためのお金として、生活口座とは別に持っています。

月15万円×3か月+αとしています。

50万円にした理由は明確なものはなく、急に仕事がなくなったり、働けなくなったりしても3か月あれば何とか立て直せるであろうという希望的観測です。

負債 11万円

楽天カード ¥108,103円

ビュー・スイカカード ¥9,000円

普段は楽天カードを使用しています。現金は一切使っていないので、支払いには全てこのカードを利用しています。

ビューカードは定期券が入っており、機能としてデポジット残高が1,000円未満になると自動的に3,000円がチャージされる設定にしています。

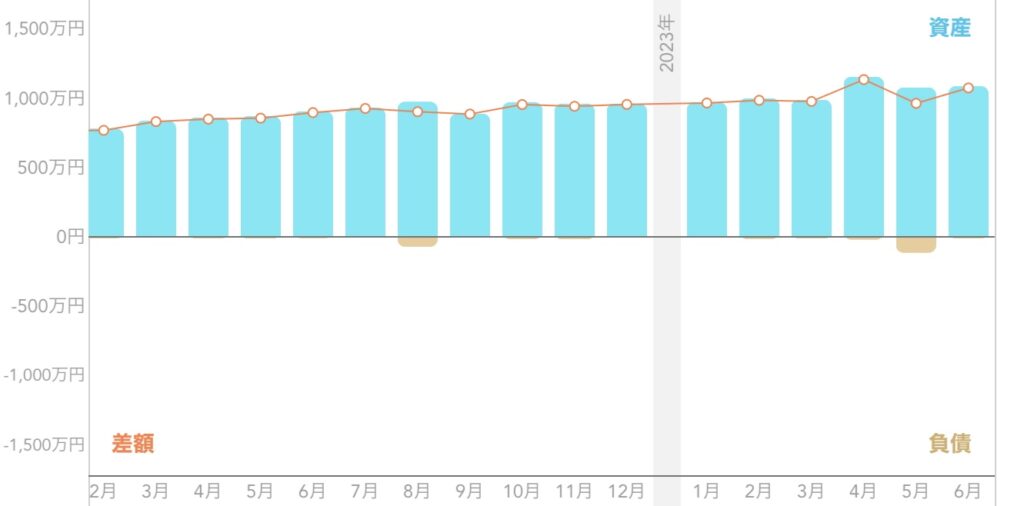

総資産 1,072万円

2023年6月末現在の総資産は¥10,720,191円でした。

(参考:前回5月の総資産は¥9,711,229円でした。その時の記事はこちら。)

※証券口座の一部は銀行口座に振り分けられています。

先月と比較すると、約100万円の増加です。

総資産推移

今年に入ってからは順調に資産を増やすことに成功しています。

5月に多額の出費があり100万円ほど減りましたが、そのマイナスを株と為替と6月のボーナスで補って余りあるほどになりました。そして、ついに1,000万円到達です!

中期目標 1,000万円 達成です!

長期目標まではあと1,928万円です。

ひとこと

ついに大台の1,000万円に到達することでができました。

目標では20代のうちにとなっていたので2年前倒しで達成です。

まあ今は株価、特に日経がすごく伸びているのでその恩恵をすごく受けていますが。あと為替も。

そのため、1,000万円を割る可能性もまだ全然あると思っています。なので、あまり楽観的にはならないように気を付けたいと思います。

それでもやっぱり大台に乗ったのは嬉しい。1,000万円まで約10年かかりました。次の2,000万円までは半分の5年くらいで達成出来たら嬉しいです。そこらへんについてはまた別記事で。