目標

晴耕雨読な生活を目指し、日々資産運用をしています。

ゴールとしては短期・中期・長期に分け、それぞれ以下のように設定しています。

短期目標 月収支をプラスにする

中期目標 20代で総資産1000万円

長期目標 30代で総資産3000万円

では、現在の総資産を見ていきましょう。

総資産 内訳

証券口座 887万円

楽天証券口座 ¥8,875,778円

今年は上半期に大きな出費があり、楽天証券への入金を限定的にしています。

そのため、今月は入金がありませんでした。

入金時期を絞った理由はこちらに書いています。

入金時期:7月~12月→5万円、ボーナス月(6月・12月)→25万円。

銘柄の購入については毎月1日に、売買基準に則り実施しています。

売買基準についての記事はこちら。

私の資産の大半は証券口座です。ドル建ても多く、株価や為替に大きく影響されるのが特徴です。

預金口座(三井住友) 146万円

三井住友銀行口座 ¥1,468,714円

生活口座。家賃や光熱費、クレカ引落しなど普段利用しているメイン口座です。

普段からあまりお金を使わないので、毎月証券口座へ5万円入金しても月の収支がマイナスになることはまずありません。

預金口座(ゆうちょ) 50万円

ゆうちょ銀行口座 ¥500,950円

生活防衛口座です。

万が一のためのお金として、生活口座とは別に持っています。

月15万円×3か月+αとしています。

50万円にした理由は明確なものはなく、急に仕事がなくなったり、働けなくなったりしても3か月あれば何とか立て直せるであろうという希望的観測です。

負債 113万円

楽天カード ¥1,046,883円

ビュー・スイカカード ¥87,090円

普段は楽天カードを使用しています。現金は一切使っていないので、支払いには全てこのカードを利用しています。

普段は10万円前後ですが、今月は例の大出費がついに発生し、とんでもない金額になっています。

ビューカードは定期券が入っており、機能としてデポジット残高が1,000円未満になると自動的に3,000円がチャージされる設定にしています。

今月は定期券の購入があり、普段よりも金額が高くなっています。

総資産 971万円

2023年5月末現在の総資産は¥9,711,229円でした。

(参考:前回2月の総資産は¥9,829,599円でした。その時の記事はこちら。)

※証券口座の一部は銀行口座に振り分けられています。

先月と比較すると、約11万円の減少です。

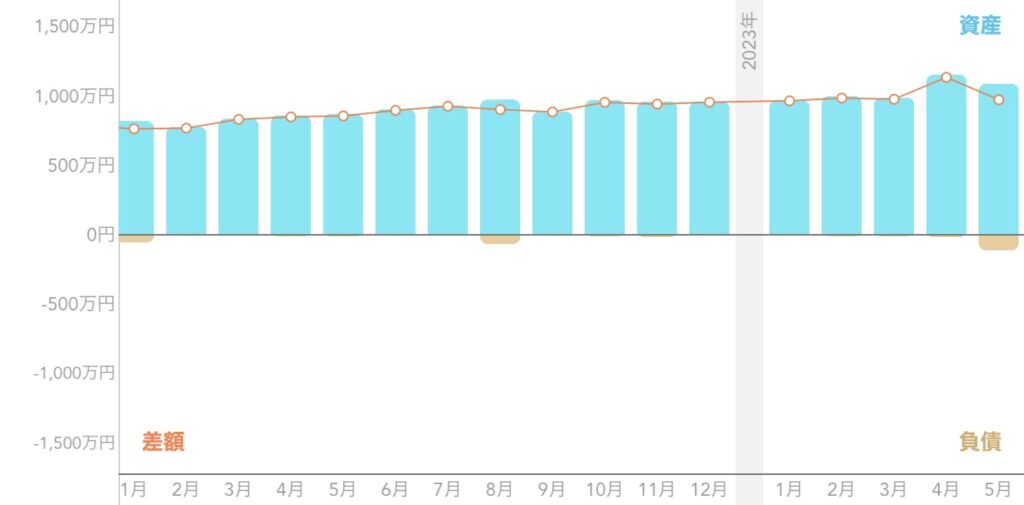

総資産推移

今年に入ってから4月までは、資産を増やすことができていました。

しかし、5月に入って予想していた多額の出費があった影響で、総資産は減ってしまいました。

中期目標まではあと29万円です。

ひとこと

前から言っていた、100万円の出費がついに5月に発生しました。

予想していたことではあるので精神的ダメージはないですが、一時期1000万円超えていた総資産が900万円台になったので少し残念でしたね。

それでも思ったよりは減らなかったので、6月からは証券口座への入金及び購入を再開したいと思います。6月は給料とボーナスがあるので、またすぐ1000万円は超えそうです。

またそうなると、中期目標の「20代で総資産1000万円」が今年達成できそうな雰囲気が出てきました。

中期目標は早々に達成して、そのままどんどん加速度的に資産が増えることを願うばかりです。